增收不增利的悖论,正将地平线置于一场由管理层主导的“战略性亏损”与“资本输血”循环之中,其经营得失与战略隐患亟待审视。

在2025年全球科技资本趋于审慎的背景下,地平线机器人(09660.HK)却以令人瞠目的融资节奏,成为资本市场瞩目的焦点。自2024年10月登陆港交所以来,短短一年内,公司已连续三次通过配售股份实现大规模融资,累计募资高达168.8亿港元(约合人民币154.5亿元)。最新一轮于2025年9月26日完成,以每股9.99港元的价格配售超6亿股,净筹63.39亿港元。这一系列动作使其市值一度冲破1300亿港元,成就了“国产智驾一哥”的光环。

当资本市场为其描绘通往万亿市值的宏伟蓝图时,其财务报表却呈现出增收不增利的残酷现实:2025年上半年,公司实现营收15.67亿元,同比增长67.6%,看似风光无限,但期内亏损却从上年同期的50.98亿元扩大至52.33亿元,经调整经营亏损亦同比增长34.9%至11.11亿元。这一悖论背后,是管理层主导的一场以巨额融资为燃料的“战略性亏损”豪赌,其经营得失与战略隐患,正随着其核心产品商业化进程的受阻而愈发暴露无遗。

从财务结构看,地平线当前的商业模式已显现出严重的失衡。2025年上半年,公司研发开支高达23亿元,同比增长62%,几乎相当于同期营业收入的1.5倍。这一数字不仅远超行业平均水平,甚至超越了多数已实现盈利的科技巨头在成长期的投入强度。尽管地平线声称其研发投入主要用于“中高阶辅助驾驶解决方案的规模化应用”以及“Robotaxi等新兴领域”,但如此高强度的支出并未带来技术壁垒的实质性巩固。截至2025年8月,地平线仍停留在7nm制程的征程6芯片阶段,而国际竞争对手如英伟达、高通已在CES 2025上展示基于4nm/5nm制程的下一代智驾芯片。制程工艺的代际差距,使得地平线在高端车型市场难以与国际巨头正面竞争,其“软硬协同”的技术优势被硬件性能的短板所抵消。

管理层以“追赶技术差距”为由持续加码研发投入,实则暴露了其在芯片设计与先进制程适配能力上的根本性不足,导致资金大量消耗于追赶而非超越。

更令人担忧的是,其旗舰产品征程6系列,特别是算力高达560 TOPS的J6P芯片,本应是公司实现高附加值、打破高端市场困局的关键,但据业内人士透露,其商业化进程已“受阻”,原定于2025年第三季度在奇瑞星途品牌量产上车的计划未能实现,年底能否守住量产时间点也充满不确定性。这一信息至关重要,它直接动摇了地平线整个商业故事的根基——一家持续巨额亏损、依赖融资输血的公司,其未来估值完全建立在“技术即将大规模商业化”这一预期之上。J6P量产的延迟或失败,意味着其最高端、最能体现技术实力的产品无法转化为实际收入,所谓的“核弹级”产品威力成疑,这与上文23亿的研发开支形成尖锐对比,凸显了其投入与产出之间的巨大鸿沟。

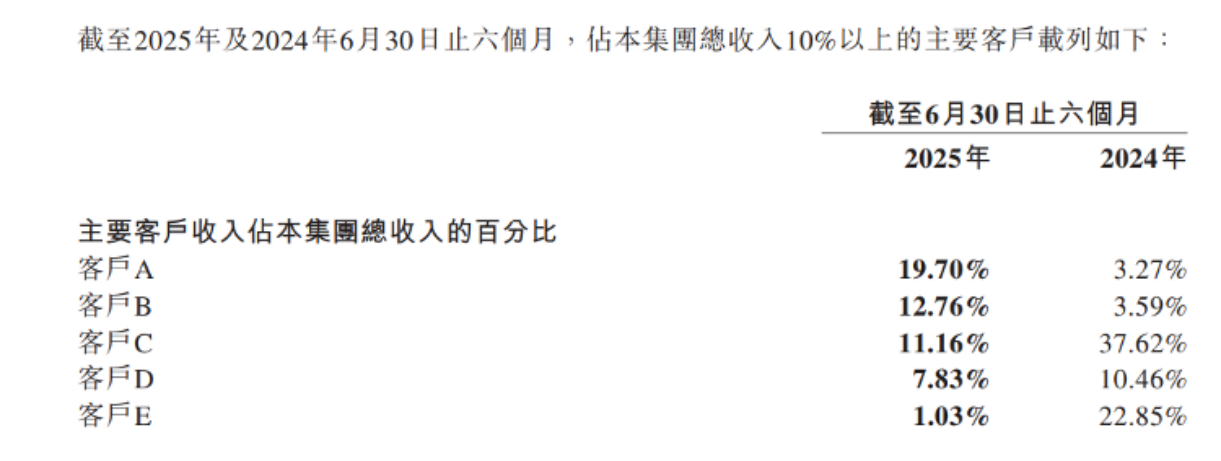

更为严峻的是,地平线的客户结构不仅高度集中,且其核心产品在市场的验证度极低,这成为其经营风险的核心来源。2025年上半年,前五大客户贡献了公司52.48%的收入,而最大单一客户占比高达19.7%。这种对少数大客户的依赖,使得公司的营收命脉极易受到客户战略调整的影响。

比客户集中更致命的是,地平线无论是高、中阶芯片,还是高阶算法,都“没有真正被市场验证过”,这是其最大的“坑”。目前,征程6系列“唯一的量产”客户是理想汽车,但理想自身也正在开发自研智驾芯片M100,该芯片已于2025年一季度回片并进入测试阶段。这意味着,地平线最核心的标杆客户,恰恰是其未来最大的竞争对手和替代风险。

管理层未能前瞻性地构建多元化的、非自研倾向的客户生态,反而在资本推动下不断强化与大客户的深度绑定,如与大众成立合资公司酷睿程,这种“以股权换订单”的模式虽短期内提振了营收,却进一步固化了其对少数客户的依赖,一旦合作关系生变,公司业绩将面临断崖式下滑。此外,其另一款主力产品J6M的交付也被曝“没有那么顺利”,这进一步印证了其量产能力的不足,所谓的“市占率第一”(32.4%)可能更多是基于低阶和中阶方案,而在代表未来的高阶智驾市场,其领先地位并未真正建立。

在主营业务面临挤压的同时,地平线管理层将Robotaxi视为“第二增长曲线”与“数据飞轮”的关键突破口。2025年9月,公司宣布与哈啰出行合作,计划联合开发前装量产Robotaxi,目标2027年部署超5万辆。这一战略看似宏大,实则充满不确定性。首先,Robotaxi赛道至今未有任何一家企业实现商业化盈利,百度萝卜快跑虽实现“主驾无人”运营,但仍难逃亏损;特斯拉FSD因“功能未兑现”遭车主集体诉讼,商业化前景蒙上阴影。地平线押注一个尚无成功先例的赛道,无异于将公司未来押在一张高风险的赌桌上。其次,合作方哈啰出行本身在自动驾驶领域经验有限,其首款Robotaxi车型HR1基于东风启辰VX6平台打造,与宁德时代等投资方的技术路线尚未完全打通,存在软硬件协同与数据闭环的系统性短板。

地平线作为“技术基座公司”,若无法确保运营方的数据质量与规模,其算法迭代将成为空中楼阁。管理层将Robotaxi视为“续命期权”,试图通过描绘未来数据闭环的愿景来维持资本市场信心,但这一战略转移并未解决其当前盈利模式缺失的根本问题,反而分散了本已紧张的研发资源。

从收入结构转型看,地平线管理层近年来积极推动从“卖硬件”向“卖软件”的转变,试图通过提升高毛利的授权及服务业务占比来改善财务表现。2021年,产品解决方案(硬件)收入占比为44.6%,授权及服务(软件)为43.3%;到2024年,前者降至27.9%,后者升至69.1%。这一转型在财务上看似成功,软件业务毛利率长期维持在90%左右,远高于硬件业务的45%。然而,这一模式的可持续性正面临严峻挑战。一方面,技术服务属于非标业务,难以规模化复制,其增长受限于客户数量与项目复杂度;另一方面,随着车企自研能力的提升,对第三方技术授权的需求将逐步下降。管理层试图通过“白盒交付”和开放BPU架构来增强客户黏性,但这种“半开放生态”并未形成真正的技术垄断。

更值得警惕的是,如果算法合作伙伴如鉴智科技发展不及预期,地平线或需承担更多的算法开发工作,进一步推高其研发成本,同时也增加客户的交付风险。在竞争格局上,地平线正面临被全面压制的窘境。据市场信息,Momenta的量产项目数量已远超地平线,凭借更多、更扎实的量产项目,正在建立更强的市场信誉和数据壁垒。华为则凭借其全栈自研能力和深度整车集成形成闭环。地平线处于“两头受挤”的中间层,既无法在高端市场与华为抗衡,又难以在价格上与大疆、Momenta竞争,其软件授权业务的“护城河”实则浅薄。

此外,地平线的资本运作策略也暴露出管理层在长期战略与短期压力之间的摇摆。一年内三次融资,累计募资超168亿港元,虽为公司提供了充足的现金储备(截至2025年6月底达161亿元),但也导致股价持续承压。2025年9月26日配售公告后,公司股价一度跌超9%,最终收报9.7港元,较配售价折让2.9%,市值单日蒸发超124亿港元。频繁的股权稀释不仅损害了原有股东利益,也传递出公司“内生造血能力不足”的负面信号。

管理层以“扩大海外市场”为由将部分融资用于出海,但地平线在欧美市场面临英伟达、Mobileye等巨头的围剿,且美国对高算力芯片的出口管制使其高算力产品难以进入主流市场。所谓的“出海战略”更多是资本故事的延续,而非切实可行的商业拓展。

地平线管理层在过去一年的经营中,虽在技术迭代、客户拓展与资本运作上取得表面进展,但其深层次的经营缺陷与战略盲区已愈发明显。公司陷入“融资—投入—亏损—再融资”的恶性循环,研发投入巨大却未能形成技术代差,客户集中且面临自研替代风险,转型软件服务但护城河薄弱,押注Robotaxi却前景未卜。管理层过度依赖资本市场的“钞能力”,试图以烧钱速度换取市场地位,却忽视了企业可持续盈利的根本。瑞银预测地平线将于2027年实现盈利,但这建立在“城区NOA渗透率达30%、年出货800万套”的理想化假设之上。若车企自研芯片在2026-2027年进入量产阶段,地平线的市场份额与定价能力将遭受双重挤压,其估值模型势必迎来重估。

地平线的故事,是中国硬科技企业在资本狂热与产业现实之间挣扎的缩影。它用10年时间将征程芯片出货量推向1000万片,市占率稳居国内第一,成就了“国产智驾一哥”的光环。但光环之下,是管理层在战略定力与商业理性上的失衡。

他们成功地说服了资本市场,却未能说服自己摆脱对融资的依赖;他们打造了“最大公约数”产品,却未能构建“不可替代”的生态。

地平线能否从“火山口”重返“王座”,不在于它能融到多少钱,而在于它能否在两年窗口期内,真正将技术、数据与成本优势转化为自我造血的商业模式。不然的话,千亿市值或许就是资本盛宴中一个漂亮的烟灰缸,盛满了灰烬,却照不亮前路。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯

关注我们

关注我们